14. Peloton. La pandemia: una bendición y maldición al mismo tiempo.

Su acción se fue de la cima al suelo. El nuevo CEO promete que harán un pivot que será el parteaguas de una nueva etapa para la empresa.

📑Contenido

Inicios de Peloton

Funding antes del IPO

Modelo de Negocio

Su IPO: ¿Un fracaso?

Cambio de CEO en 2022 y visión para los próximos años

📝Brief

Peloton es un caso súper interesante. Prácticamente crearon un concepto que no existía con un producto muy atractivo. Peloton ha sonado mucho estos últimos años por su “roller coaster ride” que ha tenido. La acción cayó más de 95% desde su precio más alto en el 2021.

Antes de que cambiaran al CEO en Febrero del 2022, la prioridad había sido crecer y crecer. La realidad es que fueron muy exitosos creciendo sus ventas hasta cruzar la marca de $1B en un trimestre. La pandemia fue una bendición y una maldición al mismo tiempo, ya que sus ventas explotaron pero tuvieron problemas de logística y altos costos de flete.

El objetivo del nuevo CEO de Peloton es enderezar el barco y apuntar hacia la rentabilidad. También innovar en diferentes categorías, como caminadoras, y probar diferentes canales de venta.

Aquí te va una breve historia de Peloton 🚲👇🏼

1. Inicios de Peloton

Peloton se fundó en el año 2012. La empresa arrancó con 5 co-fundadores, pero el CEO y cara de la empresa era John Foley. Foley vivía en Nueva York y era fan (junto con su esposa) de las clases de spinning o cycling tipo Soul Cycle.

Este tipo de negocios, especialmente Soul Cycle, estaban explotando en esos años en Nueva York. Eran muy populares y las clases se llenaban muy rápido. Si no reservabas tu lugar en la clase con varios días de anticipación, te quedabas fuera. Foley tenía este problema recurrente ya que no era muy organizado ni planeaba sus días con anticipación. Su esposa era más organizada y no le sucedía mucho como a él.

Para el 2011 Foley había trabajado en varias empresas, entre ellas EVITE (invitaciones digitales) y luego dirigió la división de e-commerce de Barnes & Noble previo a fundar Peloton. Con Amazon en la jugada, liderear esta división en Barnes & Noble no fue tarea fácil. Su experiencia en empresas de diferentes giros le dio buenas herramientas y una buena red de contactos para luego arrancar Peloton a sus 42 años de edad.

Después de perderse varias clases de Soul Cycle por no reservar con varios días de anticipación, se puso a pensar si habría manera de crear algo que no tengas que reservar ni que haya limite de la cantidad de personas en la clase. ¿Cuántas personas pudieran reservar si no hubiera lugares limitados en las clases? Pensó que muy probablemente no era el único que tenía este problema.

Así nace la idea de una bicicleta estacionaria con una pantalla (tipo tableta) integrada en la que pudieras ver en vivo a tu instructor favorito dando la clase de spinning. A esta categoría se le conoce como connected fitness, la cual combina la máquina de fitness o ejercicio (en este caso la bici) y el software que trae la pantalla o tableta.

Inicialmente, Foley se imaginó crear una bici con un diseño minimalista, moderno y cool. Algo así como la “Apple” de las bicis estacionarias. También, se imaginó que la bici no vendría con una tableta incluida, sino sólo con un hueco para que el usuario la acomodara. Ah, y ¿quién iba a generar el contenido? Pues, pensaron que podrían “subcontratarlo” a través de Soul Cycle con la infrestuctura que ellos tenían.

Se acercaron con los ejecutivos de Soul Sycle para llegar a un acuerdo y ver si les podrían hacer el contenido para las bicis de Peloton. Tenían una red de instructores muy populares en Nueva York y sabían cómo hacer buenas clases. El deal no se llevó a cabo a final de cuentas y los ejecutivos de Soul Cycle no tomaron muy en serio a la startup. Foley salió de esa junta sabiendo que Peloton iba a tener que crear su propio contenido.

Los fundadores de Peloton también decidieron que la experiencia del usuario no sería la ideal si tenían que poner su propio iPad, ya que iban a depender de otro aparato para que funcionara el suyo. No tendrían full control de la experiencia, así que decidieron que harían sus propias tabletas integradas en las bicicletas. Con la idea y visión más clara, los fundadores fueron con amigos y familiares para levantar capital.

2. Funding antes del IPO

Peloton levantó una ronda de $400mil dólares en el 2012 de friends & family a una valuación “post-money” de $2M. Esto significa que vendieron el 20% de las acciones y los fundadores se quedarían con el resto. El modelo de negocio sería muy capital intensive, que significa que habría que invertir mucho dinero en un inicio para impulsar el crecimiento.

Empezaron a hacer pruebas y a crear prototipos con empresas de manufactura en Taiwan. Hubo varias iteraciones y ajustes antes de que tuvieran un producto que fuera suficientemente bueno para sacar al mercado. Querían crear un producto diferente y que llamara la atención visualmente. Otros productos de la competencia eran aburridos.

En este mismo año, al fin crearon la 1ra versión de la bici para introducirla al mercado. En los primeros meses, se toparon con resistencia para que la gente la comprara porque nunca las habían probado. Y para la gente no era una pequeña inversión, ya que salió al mercado en un precio de más de $2mil dólares.

En el 2013, decidieron montar una tienda (estilo exhibición de carros eléctricos) en un mol de lujo en New Jersey. Claro, su cliente potencial era gente con alto poder adquisitivo y por eso decidieron rentar un local ahí. Esta iniciativa tuvo éxito, ya que una vez que la gente se subía a la bici entendían la experiencia.

Foley, el fundador decía que:

“It was almost a 50-50 chance to sell a bike once we got a customer to try it”.

Mientras tanto, Foley seguía buscando inversionistas para inyectarle al crecimiento del negocio. La mayoría de las firmas de venture capital están en Silicon Valley, California y decía que no entendían el concepto de Peloton. No entendían la popularidad de Soul Cycle en Nueva York, ya que en California no era un trend. Así que cientos de firmas lo rechazaron.

Pero, en el 2014 el fondo Tiger Global les invirtió $10M de dólares a una valuación de $35M. El fondo, que ha hecho inversiones en startups exitosas como Meta, Spotify, Alibaba, etc. adquirió casi el 30% de Peloton. También ayudó que estaban ubicados en Nueva York y no en Silicon Valley y entendían mejor el concepto.

La ventas de Peloton fueron creciendo en los próximos años. Siguieron abriendo tiendas de exposición en centros comerciales y eso les funcionaba muy bien. La empresa cada vez sonaba más y hacía más ruido entre los fondos de inversión que querían su pedazo del pay.

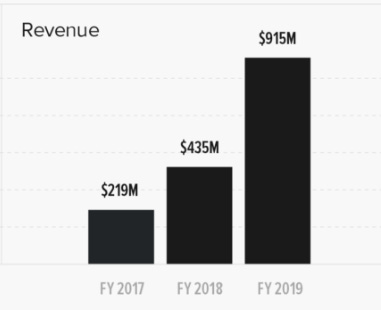

En los siguientes 3 años, levantaron capital de tres diferentes fondos de inversión. Cada vez con valuaciones más altas ya que sus ventas crecían doble dígito cada año. En su año fiscal 2019 (de Jul 2018 a Junio 2019) vendieron sus ventas alcanzaron $915M, con un crecimiento de más del 100% año con año.

El año fiscal 2019 marcaría su último como empresa privada, ya que hicieron su IPO en Septiembre del ese año. En su IPO, lograron levantar $1.2B de dólares a una valuación de $8B.

3. Modelo de Negocio

El modelo de negocio lo podemos partir en dos partes, una es la venta de sus máquinas (hardware) y otra la subscripción (software) que cobran a los usuarios de las bicicletas. Esta subscripción ronda hoy en día alrededor de los $44 (+ tax) dólares al mes.

Estas dos fuentes de ingreso para le empresa son muy diferentes por naturaleza. Por el lado del producto o hardware tienen que encargarse del diseño, producción, logística, inventario, y distribución. En el año fiscal 2020, el margen bruto de esta parte del negocio era muy saludable en alrededor de 45%. Mientras que el margen de la subscripción estaba por encima de 55%.

En los siguientes años, los resultados de los márgenes de la parte del producto empezaron a cambiar drásticamente. La pandemia pegó en 2020 y los costos de logística offshore subieron más de 4X. También tuvieron un recall de bicicletas por defectos de fábrica, los cuales implican costos de reparación y flete. Y el otro factor que impactó fue que bajaron el precio de la bicicleta en el 2020 a menos de $2k dólares.

Desde entonces, sus márgenes de las máquinas no se han podido recuperar y hoy son inexistentes. En muchos trimestres han reportado márgenes brutos en números rojos. Lo que lo compensa es el margen de más del 60% de la subscripción. Así que el consolidado o margen bruto total ronda actualmente entre 10%-30%.

4. Su IPO: ¿Un fracaso?

Peloton hizo su IPO en Septiembre del 2019 a un precio de $29 dólares por acción. La realidad es que el timing fue muy bueno, ya que fue meses antes que el COVID obligó un encierro global. La gente no podía salir ni ir a los gimnasios. Así que las ventas de Peloton explotaron porque la gente quería hacer ejercicio en sus casas.

Las ventas subían en cifras récord para la empresa, alcanzando su primer trimestre de $1B de dólares en Diciembre del 2020. Pero el incremento en la demanda vino en tiempos complicados por la alza del flete marítimo debido a congestionamientos de buques y puertos.

A finales del 2020, el CEO Foley escribió en una de sus shareholder letters que invertirían más de $100M en flete marítimo para acelerar las órdenes pendientes de los clientes. La justificación fue que los clientes no tuvieran una mala experiencia y las utilidades las capitalizarían después con la subscripción.

La empresa ha generado utilidades en algunos de los trimestres en el pasado, pero llegó a un punto que el ‘sangrado’ estaba fuera de control. Cuando una empresa es pública, tiene muchos stakeholders que su objetivo es que la empresa genere utilidades. Llegó el punto en que había que detener la fuga de dinero y enderezar el barco.

5. Cambio de CEO en 2022 y visión para los próximos años

John Foley fue reemplazado como CEO en Febrero del 2022. La controversia que más generó escándalo de Foley fue por haber vendido más de $100M de dólares en acciones de Peloton, en su mayoría cuando la acción estaba cerca de su all time high.

Foley tenía un salario millonario en sus años como CEO de Peloton. Claro, no todos los años pero si desde alrededor del 2019 cuando vendieron casi $1B de dólares. Su compensación total rondaba alrededor de los $20M de dólares.

Cuando una empresa llega a este punto de crisis y tener que dar un giro de 180 grados, usualmente contratan a un CEO con experiencia como operador y con mucho expertise en finanzas. Un líder que sepa cómo hacer una estrategia que los lleve a la rentabilidad. En este caso se trajeron al retirado ex-CFO de Netflix, y ex-Spotify también, llamado Barry Mccarthy.

El objetivo principal de Barry es llegar al punto de equilibrio y generar free cash flow. Y no sólo eso, sino también que la empresa siga creciendo a través de nuevos canales, categoría de productos, etc.

En el más reciente reporte del último trimestre del año 2023, Barry mencionó que la meta es generar free cash flow para este año y tener un trimestre que crezcan año con año. La acción cayó 25% después de este mismo reporte en Febrero de este año. Esto se debió a que las ventas continúan a la baja y también disminuyeron su proyección para el siguiente trimestre.

La historia de Peloton aún no acaba y será muy interesante ver si el nuevo CEO puede hacer este pivot a una empresa que genera utilidades y que tenga crecimientos año con año.